はじめに

役員・従業員承継(MBO:マネジメント・バイアウト)で資金調達に悩んでいるのであれば、資金調達の手段の一つに、信用保証協会を利用したLBO(レバレッジド・バイアウト)ローンの活用があります。LBOローンとは、企業・事業買収の際に別会社を設立し、買収資金の一部を別会社が金融機関からの融資で調達する手法を指します。

本記事では資金調達の有効な手段の一つである信用保証協会を利用したLBOローンについて解説いたします。LBOローンを活用することで、役員・従業員承継を実施する際に関係者の自己資金を大きく投入することなく、企業の買収を実現することが可能になります。

全国信用保証協会連合会がLBOローンを開始した背景及び時期

全国信用保証協会連合会(全保連)は、全国51の信用保証協会を会員とする組織です。この連合会は、信用保証業務の改善や中小企業金融に関する調査研究、各種研修の企画・運営、機関誌やパンフレットの制作などを行っています。

中小企業の経営者の高齢化が進む中、未上場企業では円滑な事業承継が重要な課題となっています。従来の保証制度では、資金使途が事業資金として使用される運転資金と設備資金に限定されていました。

事業承継に伴うオーナー個人からの株式購入に保証協会付融資を利用することができませんでした。資金が事業資金として利用されるのではなく、オーナー個人の好きな用途に利用されてしまう可能性があるからです。しかし全国信用保証協会連合会がこのネックを取り払い、オーナー個人に対価が支払われる株式購入資金に保証協会付融資を利用できるように制度変更した点が、この制度変更の画期的なところです。2020年4月よりこの保証の取り扱いが全国の各都道府県や市町村の保証協会で開始されています。

信用保証協会の役割と利点

信用保証協会が保証人となることで、金融機関のリスクを軽減し、融資実行が容易になります。比較的規模の小さい中小企業においては、多くの融資が保証協会の保証を利用した融資となっており、中小企業の資金調達に非常に貢献している制度融資です。

また、信用保証協会の融資制度には、実績のない新規事業や創業間もないスタートアップ企業の資金調達を支援する制度融資もあります。中小企業が借入をする際の公的な保証人となり、事業資金の調達をスムーズにする役割を担う公的機関です。

信用保証協会の保証種別

保証の種別には一般保証と特別保証のほか、創業者保証など各種保証制度があります。

①一般保証

一般保証の保証割合は通常80%(2024年12月時点)であり、借入限度額は無担保8,000万円、有担保2億8,000万円です。

運転資金保証

事業運営に必要な運転資金を対象とした保証です。例えば、仕入れ代金や人件費など、日常的な経費の支払いに利用されます。

設備資金保証

設備投資に必要な資金を対象とした保証です。新しい機械の購入や工場の建設など、長期的な投資に利用されます。

②特別保証

特別保証の保証割合は通常100%(2024年12月時点)であり、借入限度額は無担保8,000万円、有担保2億8,000万円です。

セーフティネット保証

経済的な危機や災害などにより経営に支障が生じた企業を対象とした保証です。

セーフティネット4号

自然災害などによる影響を受けた企業向けの保証です。災害による被害を受けた企業が対象となります。

セーフティネット5号

業況の悪化している業種に属する企業向けの保証です。特定の業種が経済的な影響を受けた場合に適用されます。

危機関連保証

大規模な経済危機等に対応するための保証です。

例えば、リーマンショックのような大規模な経済危機に対応するための保証制度です。

③創業関連保証

創業保証

新たに事業を開始する企業を対象とした保証です。創業時の資金調達を支援し、事業の立ち上げをサポートします。

特定創業支援等事業

市区町村が実施する創業支援を受けた企業向けの保証です。地域の創業支援プログラムを利用した企業が対象となります。

その他の保証

海外展開保証

中小企業者の外国関係法人が外国銀行等から借入れをする際の保証です。海外進出を目指す企業の資金調達を支援します。

事業承継保証

事業承継を行う企業を対象とした保証です。事業の引き継ぎに伴う資金調達を支援します。

信用保証協会利用の流れ

- 取扱金融機関への相談 お取引のある金融機関にまずはご相談ください。

- 保証申請 ご相談された金融機関が信用保証協会に保証を申請します。

- 審査 信用保証協会が、企業の財務状況や事業計画を審査し、保証の可否を判断します。

- 保証契約 審査を通過した場合、信用保証協会と保証契約を締結します。

- 融資実行 保証を受けた上で金融機関が融資を実行します。

- 返済 借入者が金融機関に返済を行います。返済が困難な場合、信用保証協会が代わりに返済します。

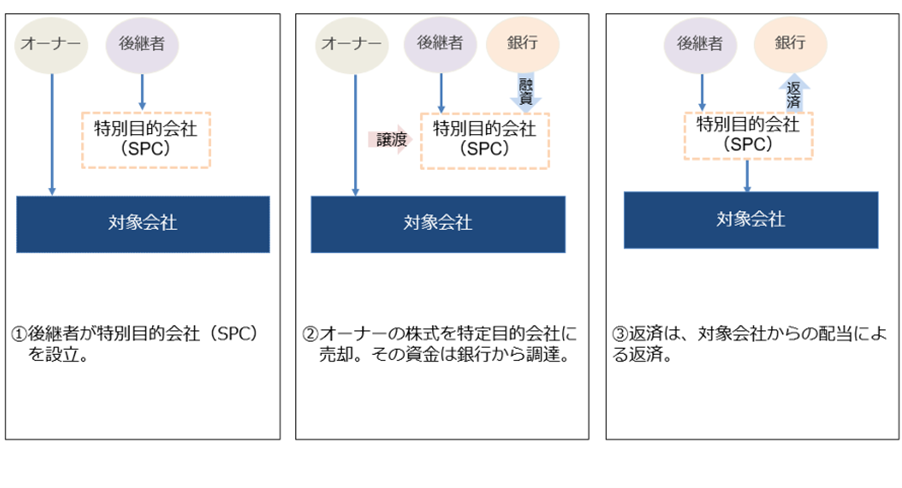

持株会社(SPC)を利用したMBOスキーム

スキームについて

MBO(マネジメント・バイアウト)において、後継者が経営権を取得するために、持株会社(SPC)が活用されるケースが増えています。

まず、後継者が中心となり、新たな会社であるSPCを設立します。このSPCが、銀行などから保証協会の一般保証を利用し、設備資金融資として資金調達を行い、その資金で創業者の保有する会社の株式を買い取り、経営権を取得します。この際の資金使途は、株式という無形固定資産の購入となり、設備資金扱いとなります。この融資のもう一つの利点は、連帯保証人が不要な点にもあります。

この際、SPCが調達した資金の返済は、買収した会社からの配当によって行われることが一般的です。つまり、買収された会社が収益を上げ、その利益を配当としてSPCに支払うことで、借入金が返済されていくという仕組みです。

このようなSPCを利用したMBOは、後継者が大規模な資金を調達しやすく、経営の独立性を高めることができる点がメリットです。しかし、複雑な手続きや金融機関との交渉など、注意すべき点も多いため、専門家のアドバイスを受けることが推奨されます。

特別目的会社(SPC)設立時の注意点

特別目的会社(SPC)の設立は株式会社もしくは合同会社が利用されることが多いです。どちらを利用するかは後継者の選択によりますが、登記費用等を考慮すると合同会社の方が費用を安く抑えることができます。

注意点としては、各都道府県や各市町村の保証協会によってこの制度の運用形態は異なる点です。金利、保証料、借入期間、借入金額限度額、経営者個人保証の有無等、金融機関や保証協会の運用スタンスによって異なります。

借入期間中にSPCを対象会社とを合併させることや、このSPCで新規事業を行うことはできません。このSPCは株式購入資金を返済する目的のみに設立された法人であり、返済期間中に返済原資である配当が他の事業の資金使途などに利用され、株式購入資金の融資が滞る可能性を防ぐためです。

また、配当が税務上益金不算入になり、課税されずに株式購入資金の返済原資になるためには、SPCが対象会社株式を100%保有することが税務上の要件になっておりますので、その点も留意が必要です。

そのほか制度利用における要件は以下で説明いたします。

制度の利用要件

対象業種と規模

製造業、建設業、運輸業

資本金3億円以下、従業員300人以下

卸売業

資本金1億円以下、従業員100人以下

小売業

資本金5,000万円以下、従業員50人以下

サービス業

資本金5,000万円以下、従業員100人以下

融資対象

持株会社を活用して事業資金の株式を集約化し、当該事業を継続する方

資金使途

設備資金扱い(取得株式は無形固定資産として計上)

融資期間

最長15年

さいごに

これまで中堅中小企業によく利用されてきた保証協会付融資は、資金使途が運転資金と設備資金に限定されており、資金使途が株式購入の場合は利用することができませんでした。

しかし、中堅中小企業における「後継者不在の黒字廃業」が社会問題となり、この課題を解決するために、一般保証の資金使途の設備資金扱いの条件が緩和(株式購入可)されました。本制度融資は比較的小規模事業者から利用が可能となります。

この保証協会を利用したLBOローンを適切に活用することで、従業員承継のプロセスを円滑に進め、企業の将来にわたる発展を支えることが可能です。

信用保証協会の制度を活用したスキーム設計、金融機関との交渉、デューデリジェンス対応、クロージングなど、事業承継の各プロセスには専門的な知識と経験が不可欠です。そのため、実務を進める中で不安や疑問を感じる経営者の方も少なくありません。

特に、従業員承継(MBO・LBO)を検討する際には、対象会社のキャッシュフローを弁済原資とするため、専門家のアドバイスを受けながら、慎重な資金シミュレーションを行うことが重要です。計画が不十分だと、承継後に資金繰りが悪化するリスクも考えられます。

グローウィン・パートナーズは、700件以上のM&A支援実績を活かし、MBO・LBOの検討初期段階から実行、そして実行後の経営体制強化まで、一貫したサポートを提供いたします。MBOを成功に導くためのノウハウや実務上のポイントをまとめた資料もご用意しておりますので、ぜひご活用ください。

\中⼩‧中堅企業経営者のためのMBO活⽤ガイド/

MBOに向いている会社とは

本資料のポイント

- MBOの基礎知識と注目される背景の整理

- 事業承継・非公開化・カーブアウトなど主要な活用シーンの紹介から資金調達の方法と実行までのプロセスの解説

- 自社がMBOに向いているかを確認できる自己診断チェックシート付

参考文献

- 全国信用保証協会連合会 事業承継を支援する保証制度

- 税務研究会 法令集 法人税法 第23条 受取配当金の益金不算入